2024年以来,随着2023年下游零售商去库存结束,零售商主动补库存需求逐渐显现。公司表示,以Amazon为例,随着Amazon降库存目标逐步完成,其对公司产品的采购意愿开始回升,预计今年公司对其销售额有望增长80%。虽然2023年OPE行业受到阶段性影响,但锂电OPE终端需求仍然保持上升趋势。格力博表示,目前,锂电OPE产品较燃油OPE产品有更低的运营成本及生命周期成本,在欧美地区OPE“禁油”政策频出的大趋势下,2024年锂电OPE市场有望呈现出更为迅猛的渗透与增长态势。

头顶“新能源园林机械第一股”光环的格力博(301260.SZ)2023年业绩惨遭“滑铁卢”。年报显示,2023年格力博营收、净利润双双下滑,其归母净利润更是以三位数的速度跌至亏损,营收也面临着成立以来的首次下滑。而这也是其上市以来发布的首份年报。

博格力收入基本来自海外,业绩承压背后,主要是受海外零售商去库存的影响。诚然,这对其盈利能力也构成了不小压力,加之去库存过程中促销扣款的增加,2023年格力博主要产品新能源园林机械和交流电园林机械毛利率全面下滑。

业绩增长承压下,格力博在资本市场上的表现也一言难尽,最新股价已较发行价“腰斩”。

成立后营收首度下滑,仅Q1实现盈利

格力博于2023年2月8日登陆创业板,公司自2007年开始从事新能源园林机械的研发、设计、生产及销售,是全球新能源园林机械行业的领先企业之一。公司业务分为两大板块,第一大板块是以greenworks品牌为核心的自有品牌板块,第二大板块是客户品牌(包含商超品牌和ODM)业务。格力博以自有品牌销售为主,产品按用途可分为割草机、打草机、清洗机、吹风机、修枝机、链锯、智能割草机器人、智能坐骑式割草车等。

2019-2022年,格力博连续实现盈利,归母净利润分别为1.54亿元、5.65亿元、2.8亿元和2.66亿元。不过,2021及2020年业绩水平连续下滑,跌幅分别为50.51%、4.96%。

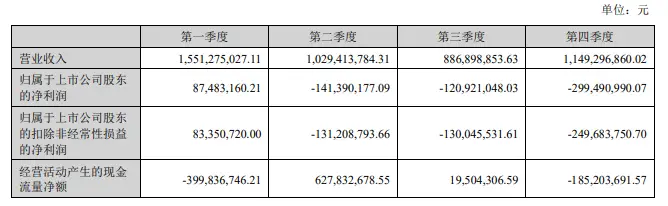

2023年,格力博业绩水平已然跌至亏损。根据年报,2023年格力博实现收入46.17亿元,同比下降11.4%,收入下降主要是受下游渠道去库存影响;对应归母净利润亏损4.74亿元,同比下降278.4%;同期扣非后净利润亏损4.28亿元,同比下降293.05%。

分单季度来看,格力博仅Q1实现盈利8748.32万元,Q2至Q4均处于亏损态势,亏损额度分别为1.41亿元、1.21亿元、2.99亿元。

格力博称,净利润下降幅度较大的主要原因系营业收入及毛利率下降影响公司毛利减少2.91亿元;销售费用、研发费用、管理费用合计同比增加2.88亿元;受汇兑收益同比大幅减少影响,2023年财务费用增加1.34亿元。上述三方面原因合计影响公司营业利润下降7.13亿元。

格力博坦言,2023年公司面临自成立以来的最大挑战,公司成立二十年来营业收入首次出现下滑,主要原因包括:一是受美联储持续加息政策、终端消费需求不及预期以及库存高企等因素影响,下游渠道坚定地执行去库存经营策略,阶段性降低对品牌商的采购规模;二是北美高通胀抑制了终端消费者对高单价耐用消费品的购买需求,行业上升趋势受到了遏制;三是北美“冷春”不利天气影响,也是2023年营业收入下滑的重要因素之一。

除格力博外,同行业公司也均受到下游行业去库存影响,收入存在不同程度的下降。大叶股份(300879.SZ)、泉峰控股(02285.HK)2023年收入分别同比下滑36.91%、33.7%。创科实业(00669.HK)收入同比下滑幅度在10%以上。

受到零售商去库存的影响,格力博自有品牌业务中来自于Amazon的收入同比下降,虽然公司采取了开拓新渠道、增加新产品投放市场和加大广告营销等多种措施,但是最终自有品牌业务收入水平与2022年同期持平,预期的增长未能实现。

同时,去库存也波及到了ODM业务,该项业务收入相比2022年下降了约40%。随着去库存的完成,OMD业务销售也将回升,主要客户TORO、ECHO等均向格力博发出了订单需求。受此影响,格力博2024年一季度业绩出现回升,全年ODM业务收入也有望回升。

根据其同步披露的一季度业绩公告,2024年Q1格力博实现营收约16.36亿元,同比增加5.45%;归母净利润约1.3亿元,同比增加48.46%。

Copyright © 2013-2023 by www.hnfi.cn All Rights Reserved. 第一产业网 版权所有.

工信部备案:豫ICP备15001998号 中国互联网举报中心 不良信息举报电话:12377

未经第一产业网书面特别授权,请勿转载或建立镜像

技术支持:本站信息未标注原创的均来自网络,如有侵权请告知删除!